Cara daftar NPWP, EFIN dan PELAPORAN PAJAK dengan e-filing Tahun 2021 [ Lengkap ]

Akuntansi Pengantar 1 Pajak 2 Update ArtikelRisau belum memiliki NPWP? Sementara tempat Anda bekerja mewajibkan Pelaporan secara mandiri dengan SPT 1770 SS atau SPT 1770 S dengan Bukti potong 1721-A1 untuk karyawan swasta dan Bukti potong 1721-A2 untuk Pegawai Negri/Pegawai Negeri Sipil (PNS). Cara membuat / Cara daftar online NPWP, EFIN dan PELAPORAN PAJAK dengan e-filing Tahun 2021 sudah diatur dalam Undang - undang pajak di Indonesia.

Perbedaan pengisian SPT dilihat dari besarnya penghasilan pendapatan dari Wajib Pajak Orang Pribadi, yg mana tenaga kerja, Pekerja atau buruh yg memiliki penghasilan Kurang dari/ atau melebihi PTKP sesuai dengan Undang-undang Pajak Pph 21. Adapun perbedaann pemakaian SPT 1770 SS untuk karyawan swasta/negeri dengan penghasilan kurang dari < Rp.60 Juta Pertahun; dan atau SPT 1770 S untuk karyawan dengan penghasilan lebih dari > Rp.60 Juta pertahun pada masa pajak.

Dalam artikel kali ini kami akan membahas tentang: Cara daftar NPWP, EFIN dan PELAPORAN PAJAK dengan e-filing Tahun 2021. Sebelum memasuki ilmu pajak lebih dalam, mari kita pelajari bersama apa itu NPWP? khususnya bagi anda yg belum memiliki NPWP.

NPWP adalah: Nomor Pokok Wajib Pajak, atau Nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya di indonesia.

Wajib Pajak (WP) adalah orang pribadi atau badan (Perusahaan), meliputi pembayar pajak, pemotong pajak, dan pemungut pajak (Bendahara yg ditunjuk pemerintah sebagai pemungut pajak) yang mempunyai hak dan kewajiban melaporkan perpajakan sesuai dengan ketentuan peraturan undang-undang perpajakan di Indonesia.

NPWP tidak berubah meskipun WP pindah tempat tinggal/tempat kedudukan atau mengalami pemindahan tempat terdaftar di KPP, atau WP telah pindah tempat/diperusahaan lain untuk bekerja karena hubungan pemutusan kerja/PHK atau Resign dari tempat kerja sebelumnya.

Cara daftar NPWP, EFIN dan PELAPORAN PAJAK dengan e-filing Tahun 2021

1). CARA DAFTAR - NPWP Orang Pribadi

Perlu diketahui, cara daftar NPWP orang pribadi secara online ada 3 tahap, yaitu:

- Pendaftaran Akun NPWP Online

(Masukan alamat E-mail aktif, Sistem akan mengirimkan link aktivasi pendaftarn akun pajak anda) - Pengisian Formulir NPWP Online

(Pilih kategori orang pribadi, Identitas, alamat, penghasilan, sampai persyaratan) - Penyampaian Formulir NPWP Online

(Penyampaian Formulir NPWP online ke KPP atau online melalui e-mail untuk menerima bukti fisik NPWP anda terdaftar sebagai Wajib pajak)

Langkah-langkah daftar NPWP orang pribadi secara online, sebagai berikut :

a). Buka website resmi Dirjen Pajak

Buka halaman resmi DJP untuk mendaftar pencetakan kartu NPWP sesuai KPP domisili e-KTP anda, Dengan cara klik https://ereg.pajak.go.id/daftar

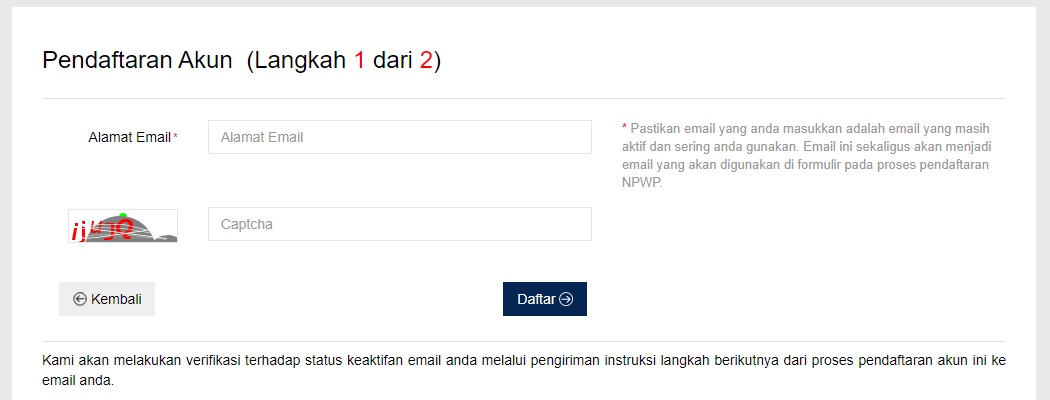

b). Membuat akun Pajak untuk NPWP

Masukan alamat E-mail aktif, dan kode capta - kemudian daftar. Masukan data identitas Nama, alamat email, password (security code), lalu klik "DAFTAR". Sistem akan mengirimkan link aktivasi pendaftarn akun pajak anda melalui email terdaftar.

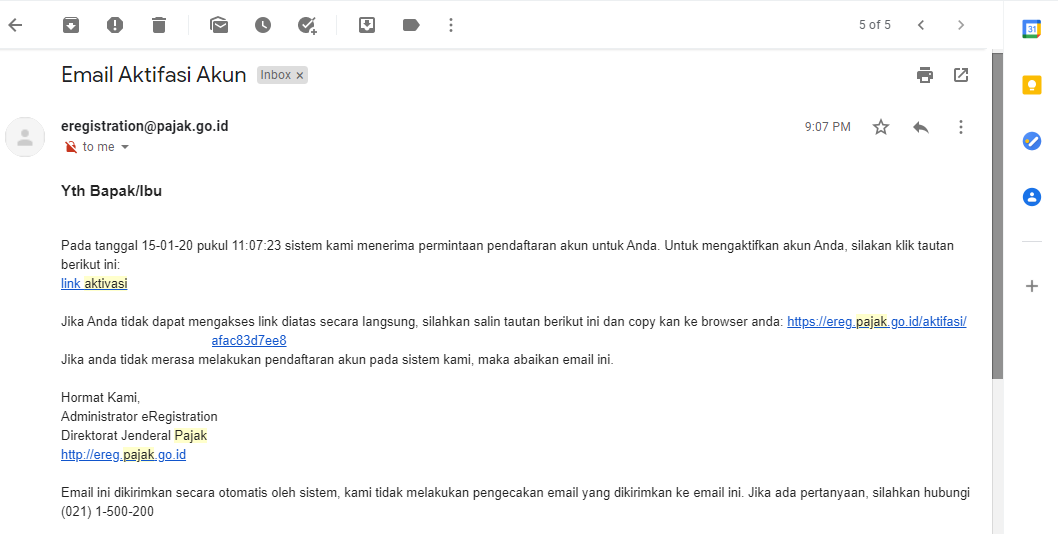

c). Lakukan Aktivasi e-mail Pendaftaran

Buka email yang anda daftarkan. link akan dikirimkan Dirjen Pajak dengan alamat email resmi: [email protected]

kemudian klik link aktivasi email akun pajak. Anda akan diarahkan kehalaman pengisian Formulir online.

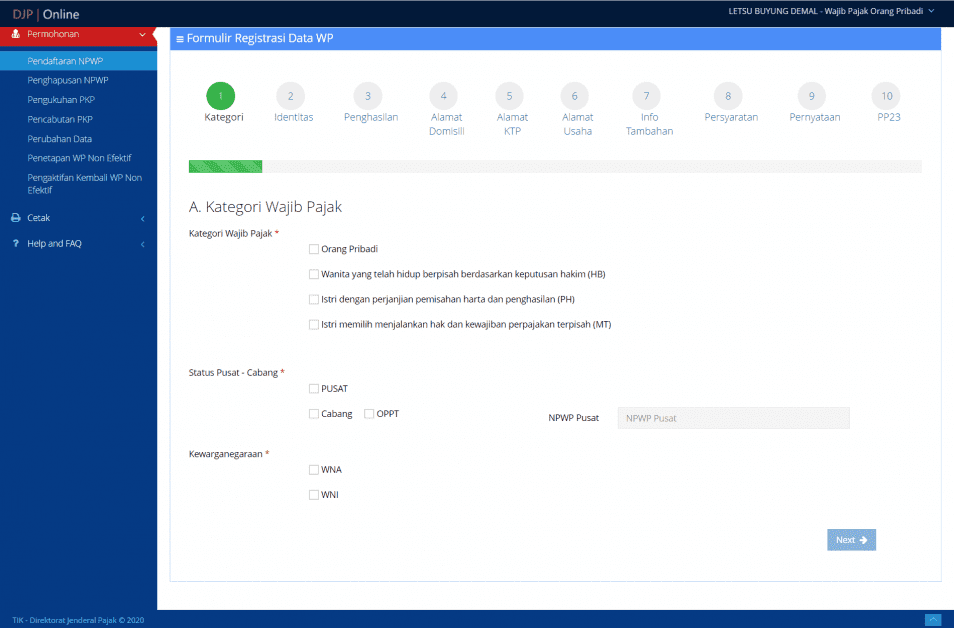

d). Formulir Pendaftaran NPWP

Pilih kategori orang pribadi {ceklis} - kemudian pilih next. isi data Identitas, alamat, penghasilan, sampai persyaratan dengan benar hingga selesai (tahap 1 sampai dengan tahap 10).cek kembali jika data yang Anda isi pada formulir pendafatran NPWP sudah benar (lihat gambar dibawah ini).

Kemudian pilih tombol daftar untuk mengirim Formulir Pendaftaran NPWP ke Kantor Pelayanan Pajak /KPP tempat Wajib Pajak terdaftar (Pilih sesuai domisili KTP Anda).

e). Cetak Formulir Pendaftaran NPWP

Anda harus mencetak dokumen yang terlihat pada layar komputer, yaitu:

- Formulir Registrasi Wajib Pajak

- Surat Keterangan Terdaftar Sementara

f). Kelengkapan Berkas Pendaftaran NPWP ke KPP

Setelah dicetak, tandatangani dokumen Registrasi Wajib pajak dan/atau Surat Keterangan Terdaftar Sementara. kemudian scan KTP Anda serta dokumen Registrasi Wajib pajak dan/atau Surat Keterangan Terdaftar Sementara yg sudah Anda tandatangani.

g). Kirimkan Berkas melalui Sistem e-registration

Berkas Pendaftaran NPWP harus segera dikirimkan paling lambat 1 hari (H+1) setelah anda mendaftar/mengisi Formulir Pendaftaran NPWP. Saran kami dokumen harus dikirimkan via e-mail atau Upload Scan Dokumen pendaftaran NPWP melalui sistem e-Registration dihari yg sama agar segera diproses Pencetakan Kartu NPWP oleh Petugas KPP sesuai Domisili Anda.

h). Cek status proses Cetak kartu NPWP

Dalam Aplikasi e-Registration Anda dapat melihat status pendaftaran NPWP: {Disetujui atau di Tolak}.

Jika status ditolak, Anda harus memperbaiki beberapa data yang tidak lengkap di sistem.

Jika status disetujui, kartu NPWP elektronik akan dikirim ke alamat Anda sesuai Domisili KTP, melalui jasa kurir hingga sampai ke alamat sesuai KTP.

2). CARA DAFTAR - EFIN PAJAK

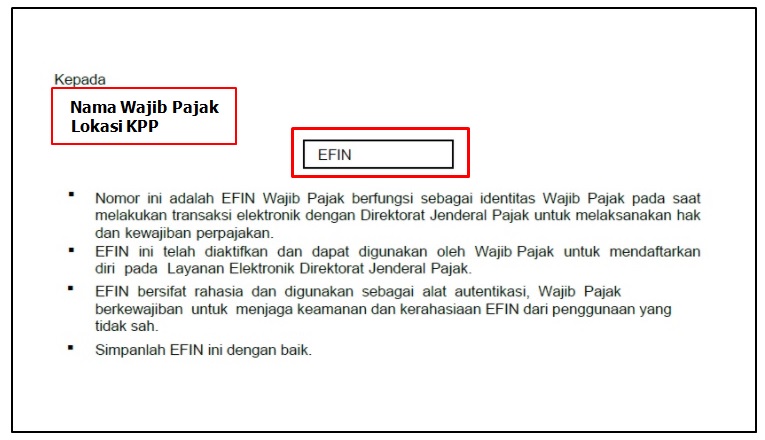

Di mulai dari pengertian ya, EFIN adalah Electronic Filing Identification Number adalah nomor identitas yang diterbitkan oleh DJP/Direktorat Jenderal Pajak (Ditjen Pajak) kepada Wajib Pajak yang melakukan transaksi elektronik dengan Ditjen Pajak, seperti lapor SPT melalui e-Filing dan pembuatan kode billing pembayaran pajak.

Jika pembuatan NPWP harus sesuai domisili di KPP daerah. Pendaftaran EFIN bisa di KPP mana saja diseluruh wilayah Indonesia. Untuk mendaftar EFIN anda wajib memiliki Kartu Fisik NPWP.

Persyaratan dan dokumen-dokumen yang harus disiapkan melalui Kantor Pelayanan Penyuluhan dan Konsultasi Pajak (KP2KP) terdekat :

- Mengisi Formulir aktivasi EFIN Pajak yang sudah dilengkapi dan ditandatangani: Link Download

- Scan/Foto Kartu NPWP

- Scan/Foto KTP bagi WNI; atau KITAS/KITAP bagi WNA

- Swafoto/Selfi dengan KTP

- Memiliki alamat e-mail dan nomor Handphone aktif

Bila syarat diatas sudah lengkap, langsung saja kirimkan Dokumen persyaratan diatas melalui e-mail KPP terdekat. Bila anda tidak mengetahui alamat emailnya, Anda dapat menemukan email KPP dengan melakukan hal-hal berikut ini.

Buka sistus resmi Dirjen pajak : www.pajak.go.id/id/unit-kerja

Kemudian tekan CTRL+F : (Masukan nama Lokasi KPP; Example: Surabaya: lihat gambar).

Geser ke kanan untuk melihat alamat email, atau Anda juga dapat menghubungi petugas melalui via Whatsapp sesuai nomor yg tertera dengan jasa pelayanan Umum, NPWP atau EFIN. (jangan salah nomor ya!).

Pembuatan EFIN Electronic Filing Identification Number bisa memerlukan waktu 1 hari atau lebih tergantung banyaknya antrian pendaftaran EFIN di KPP yg anda pilih. Umumnya pendaftaran EFIN secara online tidak sampai 1 hari kerja dan anda tidak perlu repot-repot mengantri selama berjam-jam, karena anda masih dapat menyelesaikan pekerjaan lain di kantor setelah mengirimkan berkas pendaftaran EFIN melalui e-mail KPP terdekat.

Setelah diproses Anda akn mendapatkan nomor EFIN melalui e-mail yg telah anda daftarkan pada ereg.pajak.go.id/daftar seperti contoh pemberitahuan EFIN melalui email berikut ini.

3). CARA MELAPORKAN SPT 1721-A1 atau SPT 1721-A2

3.1 AKTIVASI EFIN

Pelaporan SPT pada masa tahun Pajak, biasanya pelaporan untuk 1 periode pajak adalah sampai dengan tgl 31 bulan Maret, atau paling lambat tgl 30 bulan April tahun pajak. Jika terlambat akan dikenakan sanksi Denda administrasi pajak sebesar Rp100.000,- rupiah.

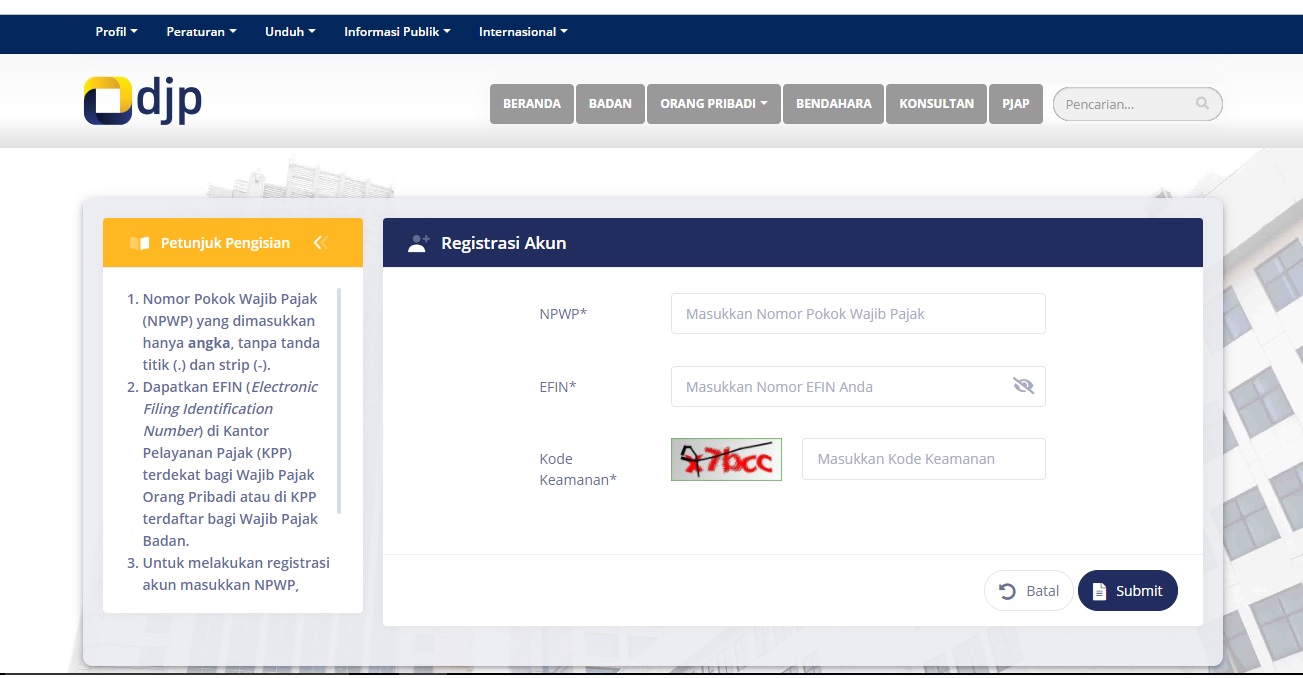

Setelah menerima EFIN dari KPP, anda harus Aktivasi EFIN untuk Pelaporan SPT 1721-A1 atau SPT 1721-A2 dengan cara mengaktifkan akun Pajak anda di website resmi DJPOnline. Dengan cara memasukan Nomor NPWP dan EFIN yg sudah didapat dari KPP. Kemudian isi Capta pada kotak yg telah tersedia. Untuk memulai Aktivasi akun Anda dapat membuka melalui link berikut: https://djponline.pajak.go.id/account/registrasi

Langkah berikutnya, masukan alamat e-mail aktif, lalu buat kata sandi (Security code) Akun pajak anda. kemudian klik “submit/kirim”.

3.2 AKTIVASI EMAIL - ACCOUNT PAJAK

Setelah langkah-langkah diatas berhasil, Anda akan mendapatkan E-mail pemberitahuan untuk pengaktifan Akun pajak melalui DJP Sistem yg telah terintegrasi (terhubung) dengan nomor NPWP yg sudah anda daftarkan pada langkah diatas (langkah 3.1).

Buka e-mail anda kemudian klik “Aktifkan Akun”. Anda akan dibawa ke halaman resmi website Dirjen pajak, (atau, ikuti langkah 3.3) seperti dibawah ini.

3.3 PELAPORAN SPT 1721-A1 Pegawai Swasta

Langkah ini merupakan ujung dari pembahasan artikel kita kali ini, yg mana proses pembuatan NPWP, EFIN dan Pelaporan SPT akan dibahas lengkap dengan mengikuti langkah-langkah berikut :

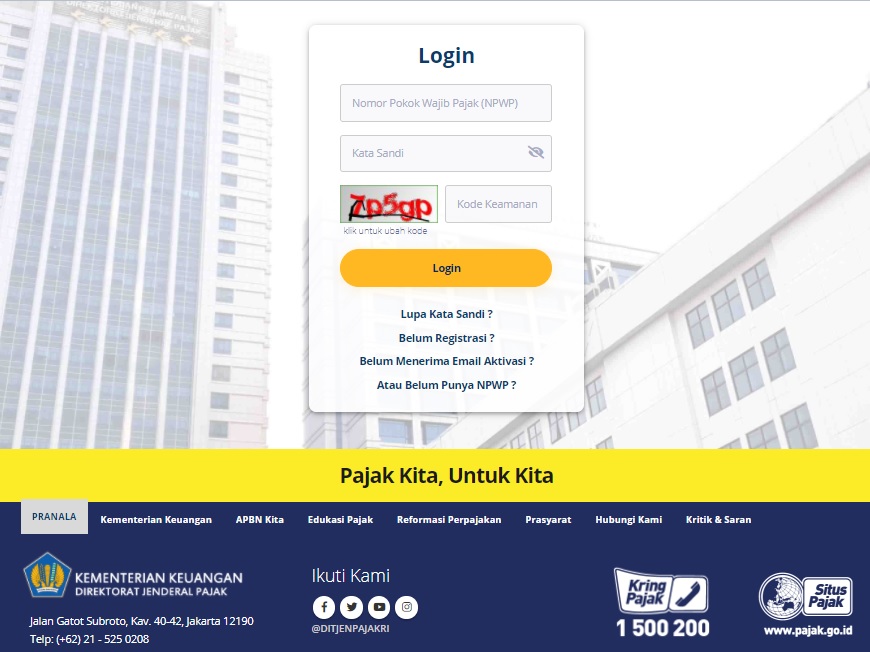

a). Buka kembali situs resmi website DJP Online atau Pelaporan Pajak dengan e-Filing. laman web dapat Anda buka dengan klik: djponline.pajak.go.id/account/login

b). Masukkan data Nomor NPWP, Sandi/Password, kode keamanan (captcha), yg sudah Anda lakukan pada langkah 3.2 diatas > kemudian klik “LOGIN”.

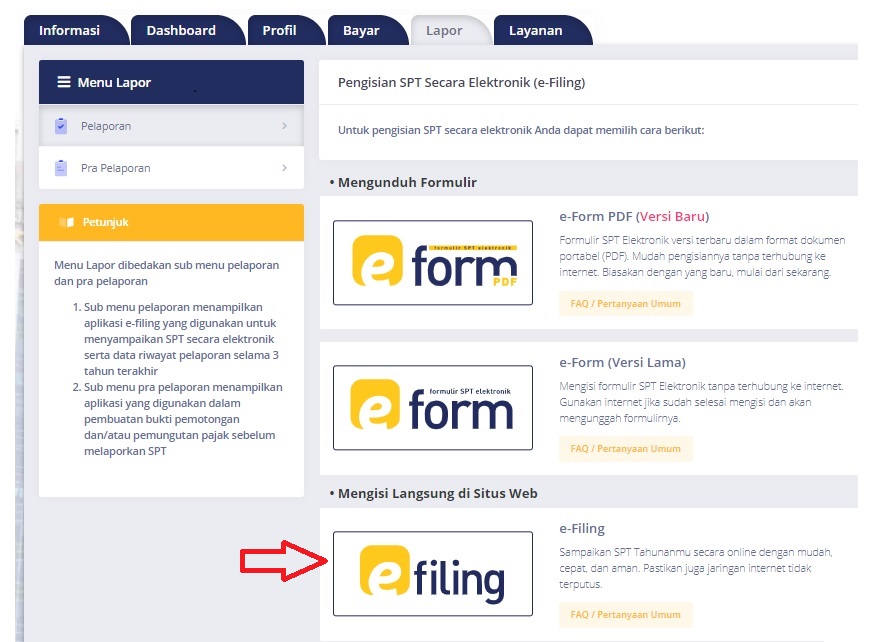

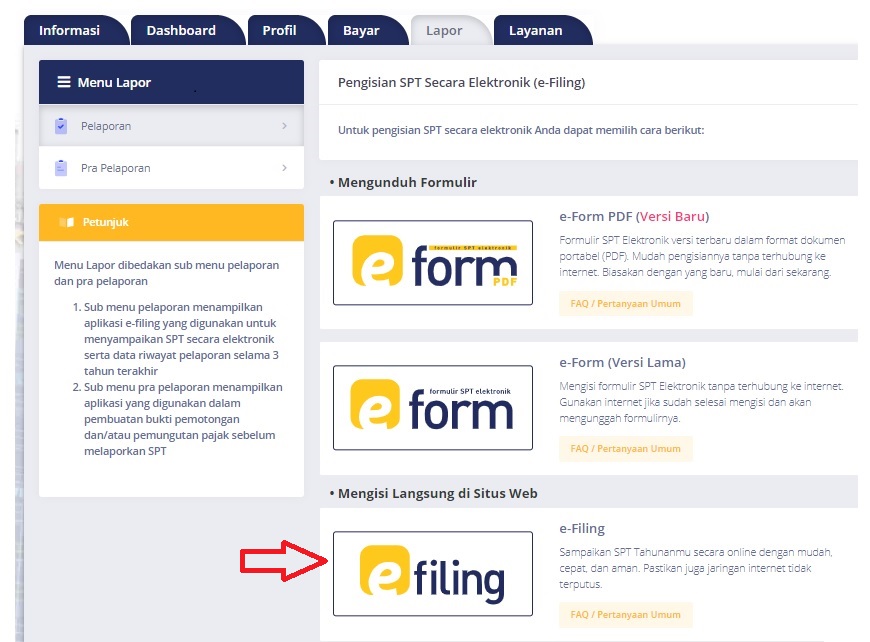

c). Setelah berhasil login, pastikan seluruh data yang tercantum di “DASHBOARD” sesuai dengan data perpajakan dan data diri Anda. Lalu pilih "LAPOR" dan kemudian klik “E-FILING” (lihat gambar).

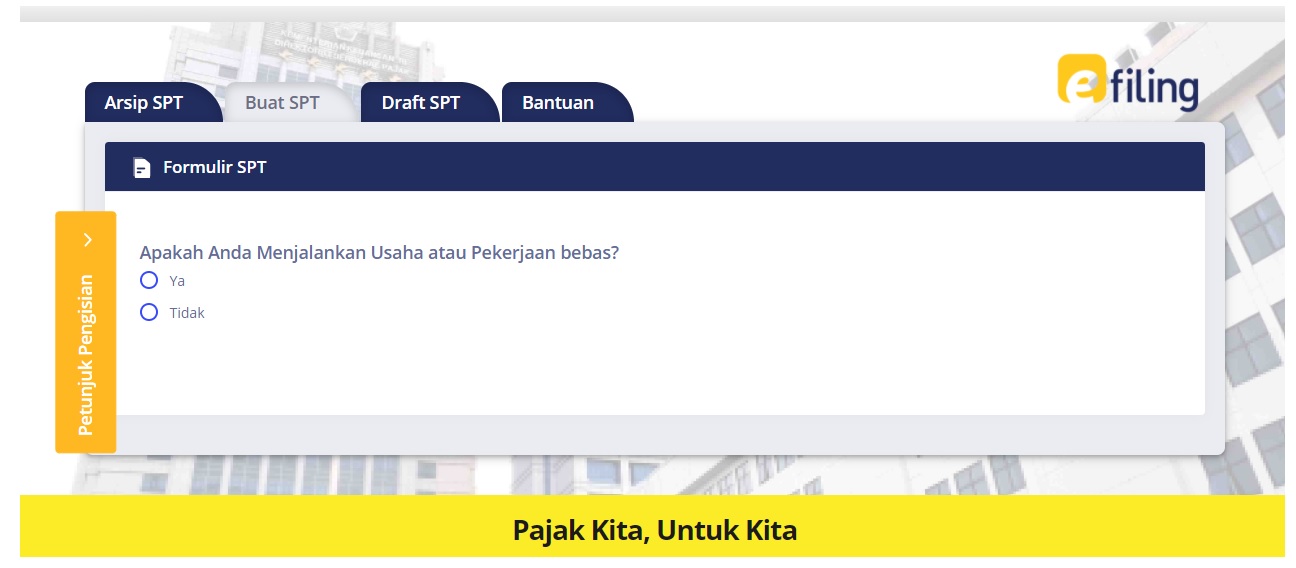

d). Kemudian silahkan pilih “Buat SPT” pada sistem. Dan jawab pertanyaan Perpajakan

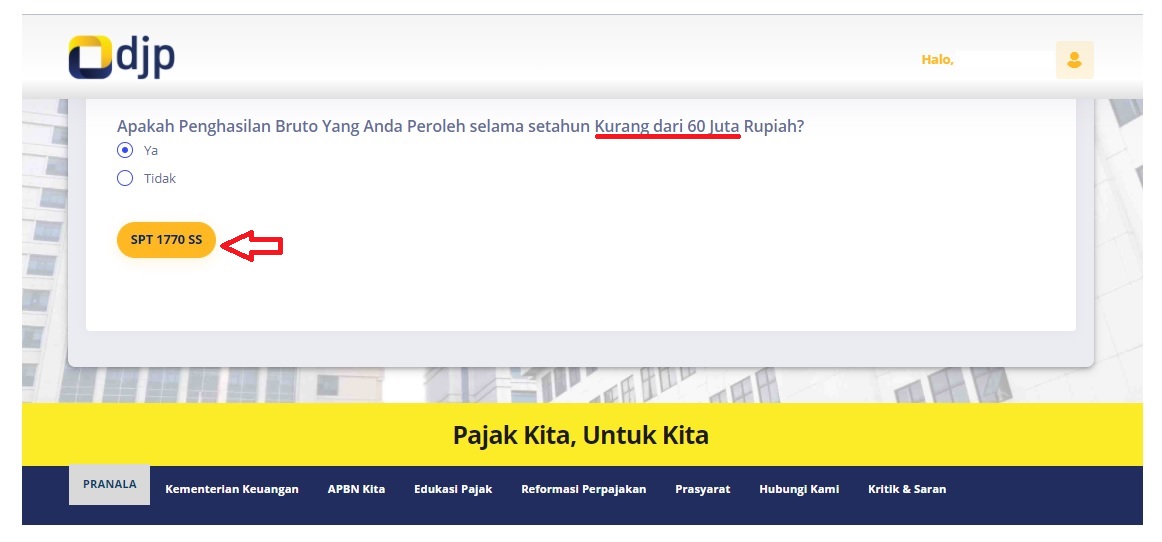

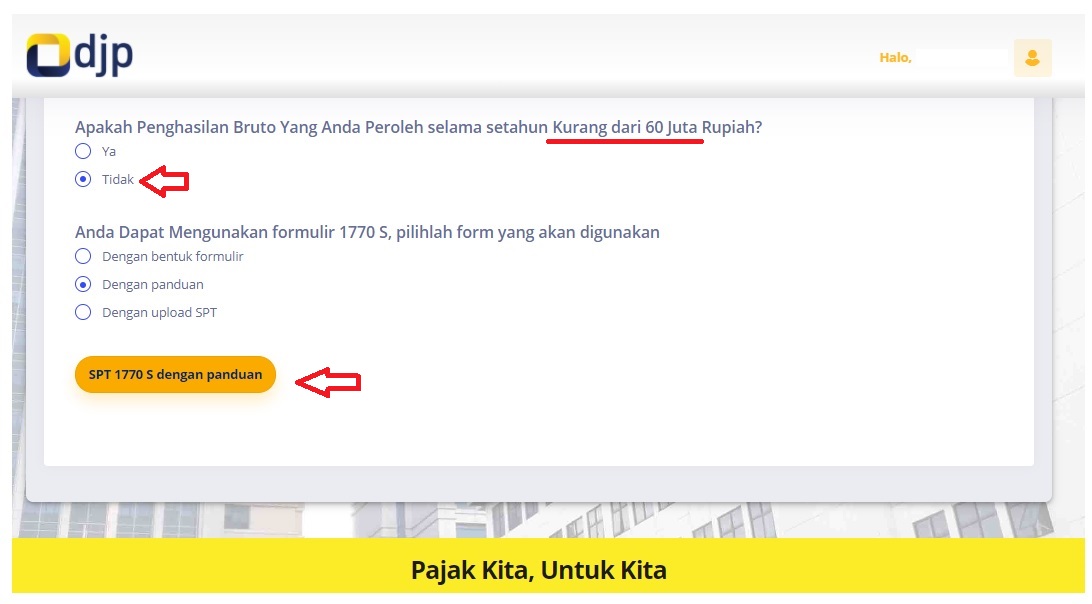

Langkah ke-4 (d) adalah langkah yg menentukan SPT 1770 SS atau SPT 1770 S, yg sudah kita bahas sebelumnya pada website ini, ada setidaknya 3 pertanyaan yg harus anda jawab dengan cara memilih salah satu untuk menentukan , Apakah SPT anda 1770 Sangat sederhana (SS) dan/atau Sederhana (S).

Untuk penghasilan > Rp.60 juta menggunakan 1770 S dan/atau penghasilan Anda Kurang dari < Rp.60 juta menggunakan 1770 SS untuk Pelpaoran SPT pada periode tahun pajak /atau 1 tahun pajak selama 12 bulan (Lihat gambar).

3.3.1. SPT 1771 SS tampilan website seperti ini,

3.3.2. dan Tampilan SPT 1771 S diwebsite seperti ini,

e). Selanjutnya, klik formulir SPT (1770 SS atau 1770 S), isi SPT Masa sesuai dengan Pendapatan yg Anda perolah dalam 1 tahun.

- Masukan bagian A dengan Penghasilan bruto - PTKP sesuai bukti Potong (1721-A1; atau 1721-A2)

- Masukan bagian B dengan data kolom yg tersedia

- Masukan bagian C dengan data kolom yg tersedia. Kemudian >> "Submit /Lapor".

**Catatan :

Mohon tidak memberikan informasi palsu dan/atau menyembunyikan penghasilan selama periode pajak, tentunya jika Dirjen pajak mengetahui, maka akan dikenakan sanksi administratif pajak sesuai dengan undang - undang perpajakan.

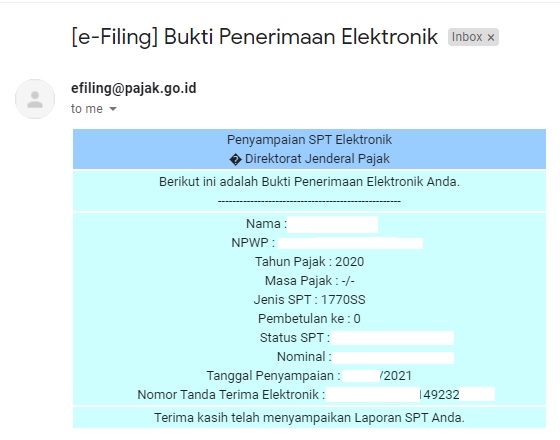

f). Notifikasi E-mail pemberitahuan Pelaporan SPT

Setelah sampai dilangkah (e) / nomor (5) anda telah selesai melaporkan penghasilan anda dengan SPT Masa tahun Pajak, baik dengan Formulir SPT 1770 SS dan/atau dengan Formulir SPT 1770 S pada masa tahun Pajak tahun berjalan.

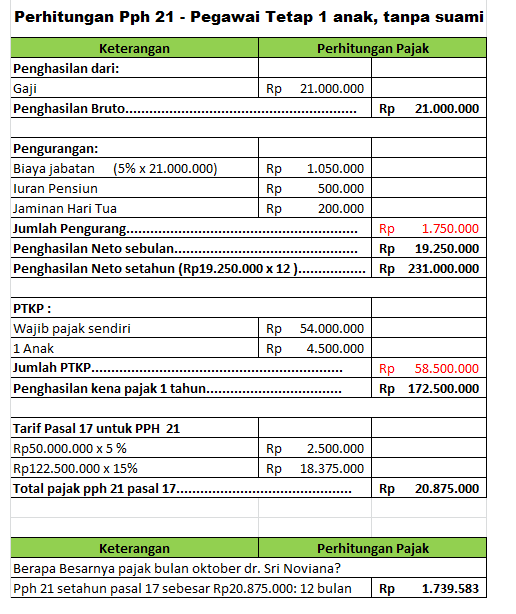

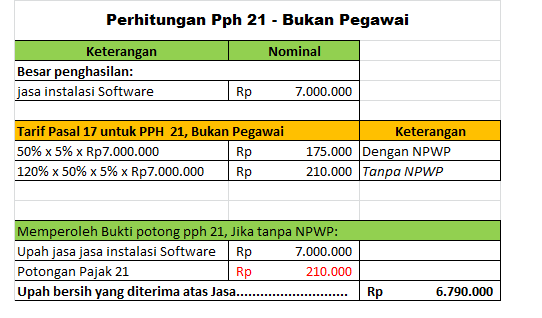

Tentunya kita semua mengetahui jika Anggaran Pendapatan Belanja Negara (APBN) terbesar dihimpun atau didapat dari pengumpulan pajak setiap provinsi yg ada di Indonesia. Perhitungan Pajak penghasilan diatur dalam undang - undang Pajak Pph 21. Bagaimana cara menghitung Pajak pph21 ? silahkan buka artikel ini : Cara menghitung Pajak Pph 21 sesuai Undang - undang pajak

Artikel pilihan penulis:

- Main ke Jogja, cobain Sate klatak Legendaris Khas Imogiri

- Share Cerita Magang: Pengalaman 3 bulan Magang di Kantor Akuntan Publik

- Cara Kirim Uang di Alfamart dengan True - MONEY tanpa rekening Bank

- Cek saldo Rekening di ATM Bersama - tarif transaksinya bikin kaget!

- Modal KTP dan Foto diri - Cair kerekening dalam 24 Jam

- Aktivasi mobile banking BCA tanpa ke ATM - Nikmati 7 Fitur dalam Bertransaksi

- Bagaimana Google adsense bayar $100 penulis website dan Publisher youtube?

Sumber

bacaan dan referensi web:

pajak.go.id; pajakku.com; klikpajak.id; cermati.com

![13 Ikan Cupang Hias dan 8 Jenis Cupang Hasil Kawin Silang Betta.Sp [ Lengkap ]](../../img/b/R29vZ2xl/AVvXsEhCSU0Zih6YSIqyNI-xC_CnUa8BSekig8hwwHcf0a49e20tRx8H1qFMTqraoOh7KUuLzwukL1uEkHYwA-eO_sGjPX8hfF37G3KwxXhZpoR9g6aFhrypEKBjrYxn8Q8hB43gz8dD1A205H4/s72-c/cupang-hias.png "13 Ikan Cupang Hias dan 8 Jenis Cupang Hasil Kawin Silang Betta.Sp [ Lengkap ]")