Mengenal Jurusan Akuntansi dan tempat Praktek Kerja Lapangan

Pengauditan Update Artikel

Melalui tulisan

ini saya ingin membagikan sebuah pengalaman Praktek kerja lapangan atau Magang jurusan Akuntansi yang telah saya laksanakan pada, 19 november 2016 di kota jogja. Bagi anda mahasiswa jurusan Akuntansi yang

sudah semester akhir wajib mengetahui bagaimana praktek kerja lapangan/magang, atau KKN & PPL demi mempercepat tugas selesai Skripsi untuk Wisuda tahun

ini. Namun, bagi pembaca yang tidak mengetahui apa itu Akuntansi? berikut penjelasannya, Jurusan akuntansi

adalah bidang keilmuan dalam perguruan tinggi atau Universitas, bisa juga

disebut sekolah tinggi atau kampus. Jurusan Akuntansi dan Manajemen merupakan

program yang paling banyak peminatnya. Salah satu alasannya karena kesempatan

karir setelah lulus kuliah di jurusan

Akuntasi paling banyak dicari perusahaan. Pasalnya jurusan Akuntansi di bekali

ilmu pencatatan siklus akuntansi dalam membuat laporan keuangan yang banyak

dibutuhkan perusahaan jasa atau dagang. Sedangkan jurusan Manajemen di bekali

ilmu manage/Mengatur semua hal-hal

yang ada diperusahaan supaya operasional perusahaan berjalan secara efektif dan

efisien.

Lulusan Akuntansi yang berasal

dari universitas atau perguruan tinggi dapat bekerja sebagai Akuntan, diantaranya

seperti: Audit internal, Auditor

(Pemeriksa kewajaran laporan keuangan & Konsultan Keuangan /Manage laporan

keuangan klien), Admin Pajak, Staff

Bank, Staff Finance atau keuangan, manajer portofolio investasi, Pengelola

asuransi, credit analyst, Account payable / Recevaible (Pemegang Kas PT dan Billing/Admin penagihan), Akuntan pendidik (Dosen atau Guru) di

lembaga-lembaga pendidikan seluruh indonesia dan pengembang software akuntansi seperti: Accurate, Zahir, Myob, SAP

dan lain sebagainya.

Praktek kerja lapangan (PKL) atau biasa disebut Magang memiliki

tujuan untuk membekali mahasiswa atau karyawan baru dilembaga pemerintah atau

perusahaan, baik itu perusahaan swasta atau perusahaan BUMN. Dengan tujuan

dapat menguasai keahlian di dunia kerja secara cepat, serta dapat dipekerjakan di

lembaga pemerintahan atau perusahaan dengan kompetensi keahlian dan ilmu

pengetahuan yang telah dikuasai selama Praktek kerja lapangan (PKL) dalam

jangka waktu tertentu (umumnya 2 sampai dengan 3 bulan praktik kerja).

Namun bagi mahasiswa tingkat akhir

semester 7 selain memperoleh keahlian dari kegiatan praktek kerja lapangan,

seorang mahasiswa dituntut dapat memiliki data praktek sebagai penunjang karya

ilmiah atau biasa disebut SKRIPSI.

Skrispi adalah karya tulis ilmiah berupa hasil tulisan atas penelitian

sarjana S1 yang membahas suatu permasalahan/Topik/judul dalam bidang ilmu

tertentu dengan menggunakan kaidah-kaidah yang berlaku seperti: Judul tulisan,

latar belakang masalah dan batasan masalah disertakan data pendukung dan dihasilkan

sebuah kesimpulan atas hasil penelitian sarjana tingkat S1 yang dituangkan dalam

Bab Skripsi. Tujuan skripsi menurut saya agar bisa mengedukasi pembaca dan

mengimplementasikan bidang keilmuan selama kuliah.

Meski setiap Universitas tidak

memberlakukan program Magang bagi setiap mahasiswa, namun menurut pengalaman penulis,

Universitas Negeri justru dituntut melakukan kegiatan Kuliah Kerja Nyata (KKN)

& PPL kegiatan Program Pengalaman Lapangan (PPL) yang disertakan data

pendukung sebagai lampiran karya tulis ilmiah.

Saya berasal dari jurusan

Akuntansi, konsentrasi tugas akhir yg saya pilih adalah

Pengauditan. bagaimana Praktek kerja lapangan atau Magang yang telah saya

laksanakan di Kantor Akuntan Publik bersama teman-teman kampus. Tentunya bagi Anda

mahasiswa Akuntansi semester akhir, sedang bertanya-tanya, seperti apa

sebenarnya kegiatan magang di Kantor akuntan publik, dan jobdesk kerjanya ada

apa saja?

Sebelumnya saya sudah menjelaskan

kepada Anda mengenal praktik kerja lapangan, serta tujuan yang akan dicapai. dan

sekarang anda harus mengetahui langkah-langkah dalam menerima tugas sebagai

Akuntan publik.

Saya mulai magang 19 November 2016

disalah satu kantor akuntan Publik kota Jogja. Ada beberapa tips yang harus Anda

ikuti, agar magang menjadi menyenangkan. Tips pertama yang harus Anda lakukan

jika berhasil lolos dari proses seleksi Admin mahasiswa Magang yaitu,

berkenalan dengan orang-orang di Kantor Akuntan Publik tersebut. Tidak semua

Kantor Akuntan publik (KAP) bisa menerima Mahasiswa magang. Hal ini pernah

penulis alami ketika mengajukan permohonan magang disalah satu Kantor Akuntan

Publik kota Semarang namun ada penolakan, karena KAP tersebut sudah terikat

perjanjian M.O.U untuk tidak menerima mahasiswa magang dari luar kota Semarang.

Tips yang kedua mengikuti semua arahan senior KAP dan jangan malu untuk

bertanya. Anda harus aktif dan mau belajar hal baru. Karena dunia kerja berbeda

jauh dengan perkuliahan.

Praktek kerja

lapangan sebagai Auditor tak semudah yang dibayangkan, terkadang harus

pulang larut malam (lebih dari jam 22.00 Wib) karena pekerjaan yang belum selesai. Auditor dibagi menjadi

2 yaitu, Auditor Internal dan Auditor Eksternal. tugas Auditor eksternal (Akuntan publik) sebenarnya hanya memberikan 1 Pendapat dari 4 Opsi

terhadap laporan keuangan Entitas, apakah Laporan keuangan yg disajikan manajemen perusahaan dalam keadaan:

- Wajar,

- Wajar dengan pengecualian,

- Tidak wajar, atau

- Auditor tidak memberikan pendapat atas laporan keuangan yang telah diperiksa.

Namun sebelum menerima tugas,

Auditor akan merivew terlebih dahulu seperti:

besarnya komplektisitas perusahaan

dan apakah sebelumnya sudah pernah diaudit, kasus yang pernah menimpa perusahaan

tersebut dan lain sebagainya. tidak semua klien bisa menerima jasa audit dari Kantor Akuntan

Publik.

Hal ini untuk menjaga independensi

dan Integritas nama

Kantor Akuntan Publik itu sendiri. Setelah sepakat untuk melakukan pemeriksan,

biasanya Auditor eksternal dan manajemen perusahaan akan membuat kesepakatan kerja

dalam perikatan audit kedua belah pihak. Didalam Perikatan Audit menjelaskan, jika semua data keuangan yg

diminta Auditor eksternal harus diberikan, dan perusahaan harus bersikap

transparan dalam artian tidak ada yg disembunyikan manajemen untuk menjamin

pemeriksaan berjalan sesuai dengan standar prosedur Pemeriksaan Audit.

Standar Prosedur

tidak sama dengan Standar Pemeriksaan

Auditor Profesional (SPAP) yang diterbitkan Ikatan Akuntan Indonesia

(IAI). Standar Prosedur dibuat untuk menjamin pemeriksaan berjalan secara

efektif dan efisien (Selesai tepat waktu).

Umumnya pemeriksaan Auditor Eksternal berjalan dalam waktu 3 s/d 4 bulan, tergantung

Komplektisitas Perusahaan. Namun jasa

Akuntan Publik bukan hanya jasa audit saja. Silahkan teman-teman search sendiri ya...

Praktek kerja lapangan atau Magang di Kantor Akuntan Publik

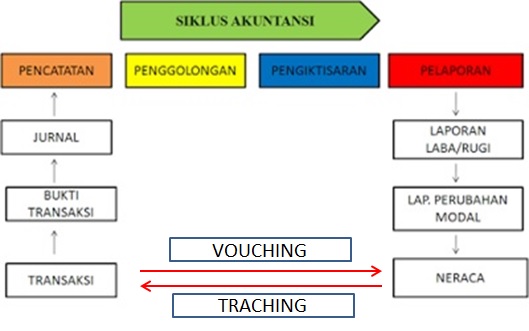

Vouching dan tracing

Jika anda mahasiswa jurusan Akuntansi, pasti sudah paham dengan proses laporan keungan dimulai dari transaksi,penggolongan, pengiktisaran hingga pelaporan keuangan. Jika anda sudah lupa dengan materi ini, silahkan perhatikan gambar dibawah ini:

Vouching adalah kegiatan yang dilakukan untuk memeriksa kebenaran atau keabsahan suatu bukti yang mendukung transaksi. Kegiatan ini meliputi memilih catatan yang ada pada catatan akuntansi serta memperoleh dan menyelidiki dokumen yang mendasari catatan tersebut untuk menentukan keabsahan dan ketelitian transaksi yang dicatat. Namun cara ini biasanya memakan waktu terlalu lama.

Tracing adalah suatu kegiatan yang merupakan kebalikan dari Vouching. Arah kegiatan tracing adalah mengikuti dokumen sumber hingga ke pencatatannya dalam catatan akuntansi. adapun pelaksanaan dari tracing adalah mengikuti dokumen sumber. Cara ini yang lebih digunakan, dengan cara sample tanggal transaksi di setiap bulan.

Contoh: tracing laporan kas penerimaan dari operasional perusahaan dagang. Dari 31 hari tanggal dalam 1 dibulan agustus di ambel sampel 3 tanggal, kemudian di trace. Kemudian di bulan september di ambil 7 tanggal kemudian di tracing. Apakah jurnal yang dibuat, ada semua dalam bukti transaksi? Jika ya! Berarti laporan tersebut valid.

Cash Opname

Cash Opname adalah pemeriksaan fisik pada uang kas tunai antara saldo yang terdapat pada Catatan Akuntansi dengan Uang kas yang ada di brankas/di tangan (cash on hand). Melakukan Cash opname itu tidak sulit, kita hanya memerlukan ketelitian dan kesabaran saja.

Contoh: jika pada tanggal 30 September 2018 saldo Kas Operasional atau kasir dalam catatan atau rincian sebesar Rp.50.700.300 rupiah. maka Anda sebagai Auditor harus memastikan jumlah uang tersebut ada pada saat pemeriksaan di tanggal 1 Oktober 2018 ketika anda hitung harus benar-benar ada fisiknya dan uang di brankas atau Boxs harus kosong. Jika uangnya lebih, tanyakan langsung kepada pemegang kas operasional atau kasir dari mana sumber tersebut. Jika kurang maka kasir atau pemegang kas operasional harus di klaim (tombok: dalam bahasa Jawa).

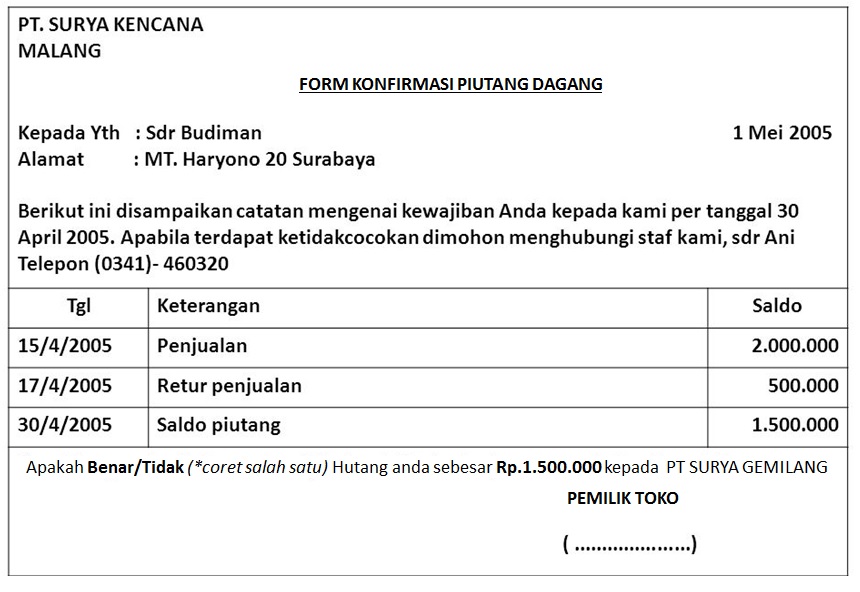

Konfirmasi Piutang

Konfirmasi piutang adalah suatu tindakan yang biasanya dilakukan oleh auditor eksternal ketika mengaudit piutang suatu perusahaan berupa menanyakan kepada pelanggan apakah mereka memiliki utang sebesar nominal tertentu kepada perusahaan. Ada dua jenis konfirmasi piutang yaitu konfirmasi positif dan konfirmasi negatif.

Contoh: konfirmasi piutang dagang bisa dilakukan dengan cara mengunjungi langsung customer, nasabah (jika perbankan) atau pemilik hutang, dengan membawa bukti Nota atau buku pinjaman nasabah. Setelah customer atau Nasabah melihat bukti tersebut, berikan 1 lembar Form konfirmasi piutang. Negatif artinya customer atau Nasabah tidak mengakui hutang atas nama pribadi. Positif artinya nasabah mengakui semua kepemilikan hutang kepada Perusahaan/Bank, disertai dengan tanda tangan pemilik hutang. Hal ini untuk memastikan tidak ada pelanggaran/FRAUD dilapangan yg dilakukan oleh bagian marketing/sales.

Mengecek perhitungan matematis

Mengecek perhitungan matematis adalah melakukan checking pada laporan perusahaan klien penjumlahan horizontal dan Vertikal suatu angka matematis dengan perkalian, pengurangan, pertambahan dan pembagian dalam laporan keungan sudah benar. Mengecek rasio-rasio keuangan yang dibuat perusahaan sudah benar, mulai dari perputaran aset, rasio utang, rasio investasi serta rasio lainnya untuk menunjang pertumbuhan perusahaan sudah dibuat sesuai dengan angka-angka yang di dapat dari perhitungan. Auditor harus memastikan angka-angka tersebut sudah di evalusi dan diperiksa, sehingga menghasilkan rasio yang benar sebagai acuan perhitungan.

Contoh: Admin keungan seharusnya memasukan angka Hutang sebesar Rp10.0000.000 pada sistem. namun yang terjadi, Admin meng input disistem sebesar Rp1.000.000 rupiah. kekurangan angka 0 dalam jumlah 1 yang berarti sebesar Rp9.900.000 sangat fatal. sehingga perusahaan salah memprediski rasio hutang mereka. Tugas Auditor mengecek kembali bahwa semua angka-angka yg ada disistem sudah di input dengan benar.

Cek Opname Aset

Cek Opname Aset adalah pemeriksaan fisik pada aset-aset perusahaan yang tertera pada laporan Neraca. Aset sendiri dibagi dalam 2 kategori: aset lancar dan aset tetap. Melakukan cek fisik aset harus didampingi oleh pemegang/otoritas aset itu sendiri. Biasanya perusahaan memiliki kepala bagian untuk menjaga asetnya tetap terjaga. Untuk aset tetap caranya tidak jauh berbeda, tinggal mengikuti panduan prosedur kerja Auditor.

Contoh: Aset lancar (Kendaraan), mengecek semua kendaraan yang ada pada laporan Neraca, ada fisiknya dan ada bukti kepemilikannya atas nama perusahaan. Umumnya aset kendaraan akan dijaga oleh kepala bagian kendaraan atau kepala bengkel. Caranya: bandingkan jenis, warna, model dan nomor kendaraan sudah sesuai dalam bukti kepemilikan STNK.

Jika ada yg belum jelas, silahkan tinggalkan pesan pada

kolom komentar... :D

Demikian yang bisa kami sajikan untuk anda. Ulasan materi Audit terbaru bisa anda cek (Materi audit lainnya) dalam website ini. Jangan lupa Subcribe E-mail anda dibawah halaman website untuk terus mengikuti materi terbaru. tetap sabar menanti ya..

Artikel pilihan penulis:

- Cara daftar Google Adsense untuk Channel Youtube dan Website

- Cara menghasilkan Uang di Internet tanpa modal yang terbukti

- Dahsyat !! ini loh 8 Pertanyaan HRD yg sering ditanyakan saat Wawancara

- 13 Referensi: Alasan Karyawan untuk Libur Kerja

- Cara lolos Tes Kerja dengan 4 Model Psikotes di Perusahaan

Note :

Note :

")

![13 Ikan Cupang Hias dan 8 Jenis Cupang Hasil Kawin Silang Betta.Sp [ Lengkap ]](../../img/b/R29vZ2xl/AVvXsEhCSU0Zih6YSIqyNI-xC_CnUa8BSekig8hwwHcf0a49e20tRx8H1qFMTqraoOh7KUuLzwukL1uEkHYwA-eO_sGjPX8hfF37G3KwxXhZpoR9g6aFhrypEKBjrYxn8Q8hB43gz8dD1A205H4/s72-c/cupang-hias.png "13 Ikan Cupang Hias dan 8 Jenis Cupang Hasil Kawin Silang Betta.Sp [ Lengkap ]")